Досрочное погашение ипотеки – эффективный способ сократить переплату и быстрее освободиться от долгового бремени. Однако чтобы получить максимальную выгоду, важно правильно выбрать стратегию погашения.

Содержание

Проверьте условия досрочного погашения

Перед внесением дополнительных платежей изучите кредитный договор:

- Возможны ли частичные или полные досрочные погашения

- Есть ли комиссии или штрафы за досрочное погашение

- Требуется ли предварительное уведомление банка

- Минимальная сумма для досрочного погашения

Выберите оптимальную стратегию

Вариант 1: Уменьшение срока кредита

При этом подходе:

- Ежемесячный платеж остается прежним

- Срок кредита сокращается

- Общая переплата по процентам уменьшается значительно

Вариант 2: Уменьшение ежемесячного платежа

В этом случае:

- Срок кредита остается неизменным

- Ежемесячный платеж становится меньше

- Экономия на процентах менее существенна

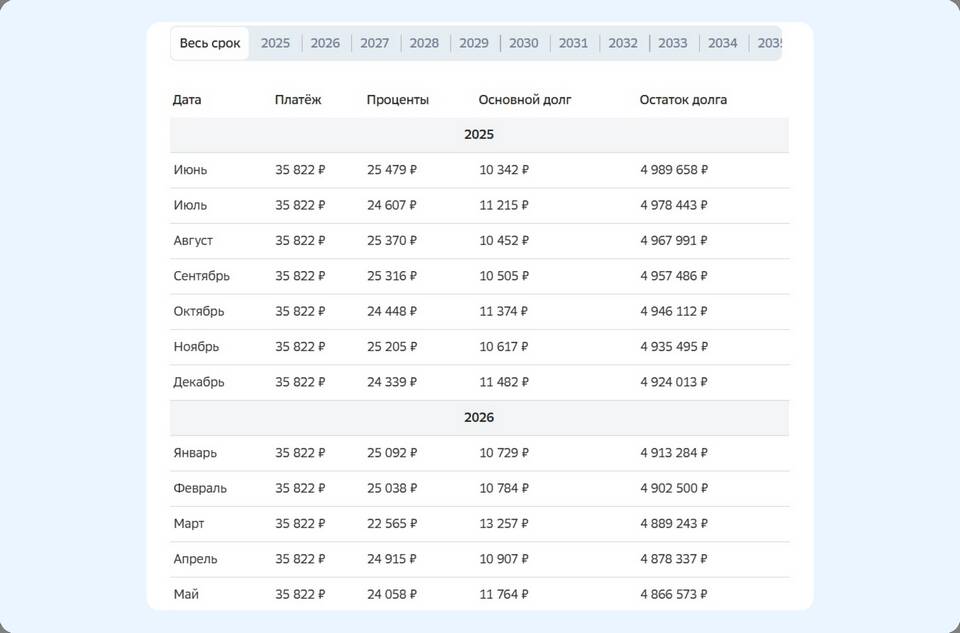

Рассчитайте выгоду от разных вариантов

| Параметр | Сокращение срока | Сокращение платежа |

| Экономия на процентах | Максимальная | Умеренная |

| Нагрузка на бюджет | Не меняется | Снижается |

Оптимальные моменты для досрочного погашения

Наибольшая выгода достигается при:

- Погашении в первые годы кредита (когда доля процентов в платеже максимальна)

- Использовании крупных сумм (премии, наследство, продажа имущества)

- Снижении процентных ставок по новым кредитам (можно рефинансировать)

Практические советы

- Используйте право на налоговый вычет для дополнительных средств

- Рассмотрите рефинансирование в другой банк с более выгодными условиями

- Составьте график досрочных погашений на несколько лет вперед

- Уточняйте в банке новый график платежей после каждого досрочного погашения

Заключение

Наиболее выгодной стратегией досрочного погашения ипотеки обычно является сокращение срока кредита при сохранении прежнего размера платежа. Однако окончательный выбор зависит от вашей финансовой ситуации и целей. Перед принятием решения рекомендуется сделать точные расчеты и проконсультироваться со специалистом.