Досрочное погашение ипотечного кредита позволяет значительно сократить переплату, но эффективность такого решения зависит от выбранного времени. Рассмотрим, когда выгоднее всего погашать ипотеку досрочно в Сбербанке.

Содержание

Факторы, влияющие на выгодность досрочного погашения

| Фактор | Влияние | Рекомендации |

| Срок кредита | Чем раньше - тем выгоднее | Первые 5-7 лет кредита |

| Тип платежей | Аннуитетные выгоднее гасить раньше | Особенно первые 1/3 срока |

| Процентная ставка | Высокие ставки - больше экономии | При ставке выше 12% |

Оптимальные периоды для досрочного погашения

Наиболее выгодные моменты:

- Первые годы действия кредитного договора

- Перед плановым пересмотром процентной ставки

- При наличии крупной суммы свободных средств

- Перед изменением финансовой ситуации

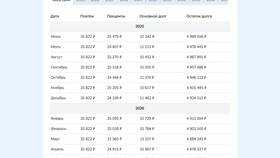

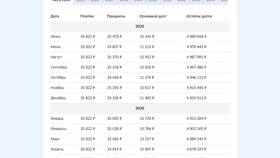

Как рассчитать выгоду от досрочного погашения

Порядок расчета экономии:

- Определите остаток основного долга

- Рассчитайте предстоящие проценты при обычном погашении

- Сравните с вариантом досрочного погашения

- Учтите возможные комиссии

Особенности досрочного погашения в Сбербанке

Важные нюансы:

- Минимальная сумма частичного досрочного погашения - 15 000 руб.

- Необходимо предупредить банк за 30 дней

- Возможность выбора: сокращение срока или платежа

- Отсутствие комиссий за досрочное погашение

Когда досрочное погашение невыгодно

Ситуации, когда лучше не спешить:

- Конечный период кредита (основной долг уже погашен)

- При наличии более дорогих кредитов

- Если ставка по вкладам выше ипотечной

- При риске потери источника дохода

Для максимальной выгоды рекомендуется погашать ипотеку досрочно в первые годы кредита, направляя средства на уменьшение основного долга. Точный расчет экономии можно сделать с помощью ипотечного калькулятора на сайте Сбербанка или проконсультировавшись с кредитным специалистом.