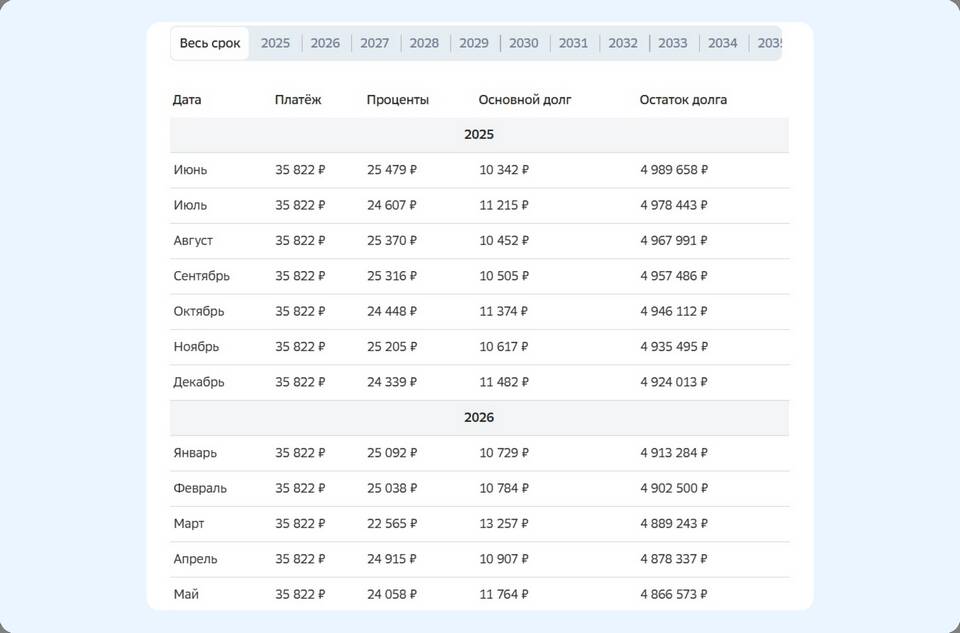

При досрочном погашении ипотечного кредита заемщик может выбрать между уменьшением ежемесячного платежа или сокращением срока кредитования.

Содержание

Основные стратегии досрочного погашения

Сравнительный анализ стратегий

| Критерий | Уменьшение платежа | Сокращение срока |

| Общая переплата | Снижается незначительно | Уменьшается существенно |

| Финансовая нагрузка | Снижается текущая нагрузка | Сохраняется на прежнем уровне |

| Гибкость | Больше свободы в расходах | Жесткая финансовая дисциплина |

Когда лучше уменьшать платеж

Оптимальные ситуации

- Нестабильный доход или его снижение

- Планирование крупных расходов

- Желание повысить финансовую гибкость

- Отсутствие возможности для регулярных досрочных платежей

Когда выгоднее сокращать срок

- Стабильный высокий доход

- Возможность регулярно вносить дополнительные платежи

- Желание минимизировать общую переплату

- Планы на скорое закрытие ипотеки

Финансовые последствия

| Параметр | Уменьшение платежа | Сокращение срока |

| Экономия на процентах | 10-15% от общей суммы | 25-40% от общей суммы |

| Срок кредита | Остается прежним | Сокращается на 3-7 лет |

| Ежемесячная нагрузка | Снижается на 20-30% | Остается неизменной |

Как принять решение

- Рассчитать оба варианта в ипотечном калькуляторе

- Оценить стабильность дохода на перспективу

- Учесть планы на ближайшие 5-7 лет

- Проконсультироваться с кредитным специалистом

Технические особенности

Для изменения условий досрочного погашения необходимо подать заявление в банк. Некоторые кредитные организации позволяют комбинировать оба подхода или менять стратегию в процессе погашения кредита.