| Налоговая ставка | 6% от суммы доходов (может быть снижена региональными законами) |

| Налоговая база | Все полученные доходы от предпринимательской деятельности |

| Отчетные периоды | Квартал, полугодие, 9 месяцев |

| Налоговый период | Календарный год |

Необходимо суммировать все полученные доходы:

- От реализации товаров/услуг

- Внереализационные доходы

- Авансы от покупателей

Платежи рассчитываются поквартально:

- Суммируются доходы с начала года

- Применяется налоговая ставка

- Вычитаются ранее уплаченные авансовые платежи

| Формула | Налог = (Доходы за год × 6%) - Уплаченные страховые взносы - Авансовые платежи |

| Ограничение | Сумма налога не может быть уменьшена более чем на 50% за счет взносов |

| Доходы за 1 квартал | 300 000 руб. |

| Авансовый платеж (300 000 × 6%) | 18 000 руб. |

| Доходы за полугодие | 700 000 руб. |

| Авансовый платеж (700 000 × 6% - 18 000) | 24 000 руб. |

- ИП могут уменьшать налог на 100% взносов за себя

- Организации и ИП с работниками - до 50% от суммы налога

- Взносы учитываются в том периоде, когда они были уплачены

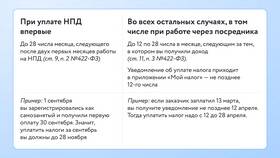

| Авансовые платежи | До 25 числа месяца после отчетного периода |

| Годовой налог | До 31 марта (организации) или 30 апреля (ИП) следующего года |

- Неучет авансов от покупателей

- Неправильное применение вычета по страховым взносам

- Несвоевременная уплата авансовых платежей

- Неверное определение даты получения дохода

- Ведите полный учет всех поступлений

- Своевременно уплачивайте страховые взносы

- Используйте бухгалтерские программы для автоматизации расчетов

- Консультируйтесь с налоговыми специалистами при сложных операциях