Процентные ставки по банковским вкладам существенно изменялись за последние десятилетия, отражая экономическую ситуацию в стране. Рассмотрим ключевые периоды и факторы, влиявшие на доходность депозитов.

Содержание

Основные факторы влияния на ставки

| Фактор | Влияние на ставки |

| Ключевая ставка ЦБ | Прямая корреляция |

| Уровень инфляции | Обеспечение положительной реальной доходности |

| Экономическая стабильность | Обратная зависимость |

| Конкуренция между банками | Рост ставок в борьбе за клиентов |

Динамика ставок в России

000-2008 гг: Стабильный рост

- 2000 год: 10-15% годовых

- 2004 год: 8-12% годовых

- 2008 год: 10-14% перед кризисом

009-2014 гг: Послекризисный период

| Год | Средняя ставка | Максимальная ставка |

| 2009 | 12-15% | 18% |

| 2012 | 7-9% | 12% |

| 2014 | 10-12% | 15% |

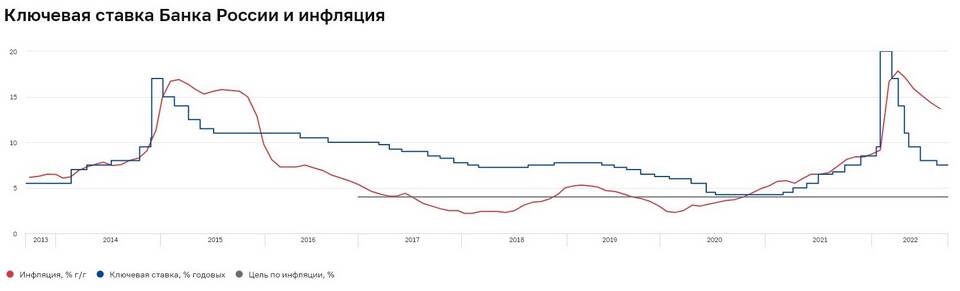

015-2020 гг: Стабилизация

- 2015: резкий рост до 14-17% после девальвации рубля

- 2016-2019: постепенное снижение до 6-8%

- 2020: падение до 4-6% из-за пандемии

021-2023 гг: Новые вызовы

- 2021: 5-7% на фоне низкой инфляции

- 2022: скачок до 18-20% после санкций

- 2023: стабилизация на уровне 12-15%

Сравнение с другими странами

| Страна | 2020 | 2023 |

| США | 0,5-1,5% | 4-5% |

| Еврозона | 0,1-1% | 2-3% |

| Китай | 1,5-3% | 1,75-3,5% |

Рекордные ставки в истории

- 1993 год: до 200-300% в период гиперинфляции

- 1998 год: 60-80% перед дефолтом

- 2015 год: 20-22% в топовых банках

- 2022 год: до 25% по краткосрочным депозитам

Прогноз на ближайшие годы

- Постепенное снижение при стабилизации экономики

- Дифференциация ставок между банками

- Рост доли специальных программ с повышенными ставками

- Увеличение разрыва между рублевыми и валютными вкладами

Как использовать исторические данные

| Применение | Польза |

| Планирование сбережений | Выбор оптимальных периодов для вкладов |

| Анализ экономических циклов | Прогнозирование изменений |

| Сравнение с другими инструментами | Оценка относительной привлекательности |

Исторические данные по ставкам вкладов демонстрируют их тесную связь с экономической ситуацией. Понимание этих закономерностей помогает вкладчикам принимать более обоснованные финансовые решения.